Ratschläge mit Bedacht: So balancieren Berater zwischen allgemeinen Empfehlungen und persönlicher Finanzberatung

Ratschläge mit Bedacht: So balancieren Berater zwischen allgemeinen Empfehlungen und persönlicher Finanzberatung

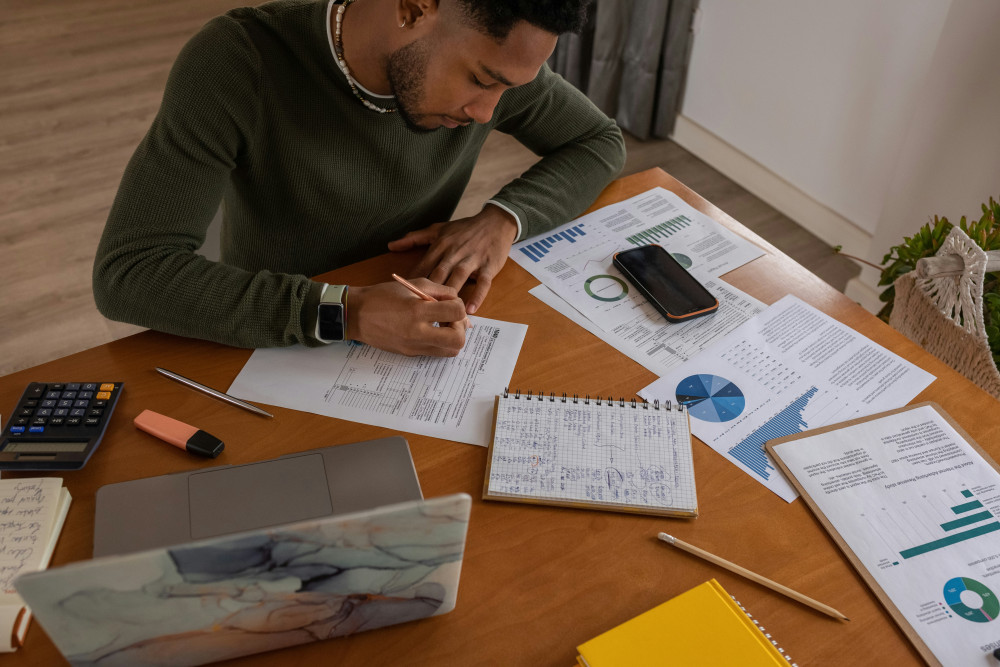

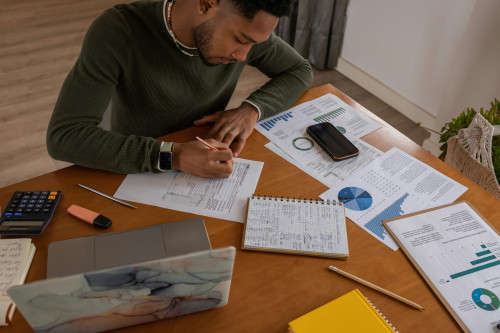

Wer finanzielle Entscheidungen trifft, steht oft vor der Frage: Reichen allgemeine Tipps aus – oder braucht es individuelle Beratung? In Deutschland informieren sich viele Menschen über Finanzen in Zeitungen, Podcasts oder auf Social Media. Doch wo endet die allgemeine Information, und wo beginnt die persönliche Beratung, die auf die eigene Lebenssituation zugeschnitten ist? Und wie gelingt es Beratern, verantwortungsvoll mit dieser Grenze umzugehen?

Allgemeine Empfehlungen – ein wertvoller Ausgangspunkt

Allgemeine Finanzratschläge haben ihren festen Platz. Sie schaffen Orientierung, fördern finanzielle Bildung und helfen, gute Gewohnheiten zu entwickeln. Empfehlungen wie „eine Notreserve für drei Monatsausgaben aufbauen“ oder „Konsumkredite vermeiden“ sind Beispiele, die für viele gelten.

Solche Tipps basieren auf Erfahrung und statistischen Erkenntnissen. Sie können Menschen motivieren, ihre Finanzen zu ordnen, ohne dass ein detailliertes Wissen über ihre persönliche Situation nötig ist. Doch gerade weil sie allgemein sind, können sie nicht jede individuelle Lage abbilden.

Die persönliche Dimension

Keine zwei Lebenssituationen sind gleich. Eine alleinerziehende Mutter mit Teilzeitjob hat andere Prioritäten als ein Paar mit stabilem Einkommen und Eigenheimplänen. Wenn es um komplexe Entscheidungen wie Immobilienkauf, Altersvorsorge oder Geldanlage geht, ist persönliche Beratung unverzichtbar.

Ein guter Finanzberater hört zu, stellt Fragen und passt seine Empfehlungen an. Es geht nicht nur um Zahlen, sondern auch um Werte, Sicherheit und Lebensziele. Für manche steht finanzielle Unabhängigkeit im Vordergrund, für andere Stabilität und Absicherung. Erst im persönlichen Gespräch lässt sich herausfinden, welche Strategie wirklich passt.

Verantwortung und Ethik in der Beratung

Finanzberater bewegen sich in einem Spannungsfeld zwischen Information und Einflussnahme. Sie müssen Wissen verständlich vermitteln, ohne zu bestimmten Entscheidungen zu drängen. Das erfordert Sensibilität und ethisches Bewusstsein.

In Deutschland gelten hohe Standards für Transparenz und Unabhängigkeit. Berater müssen offenlegen, wenn sie Provisionen erhalten oder wirtschaftliche Interessen an bestimmten Produkten haben. Ebenso sollten sie erklären, auf welchen Annahmen ihre Empfehlungen beruhen. Diese Offenheit schafft Vertrauen und ermöglicht es Kunden, die Ratschläge besser einzuordnen.

Digitale Beratung – Chancen und Grenzen

Mit der Digitalisierung hat sich die Finanzberatung stark verändert. Viele Banken und FinTech-Unternehmen bieten Online-Tools an, die auf Basis von Nutzerdaten Empfehlungen geben. Diese digitalen Lösungen können den Einstieg erleichtern und Prozesse beschleunigen.

Doch auch hier gilt: Eine App kann Daten analysieren, aber keine Lebensumstände verstehen. Sie berücksichtigt selten emotionale Faktoren oder langfristige Ziele. Deshalb bleibt der persönliche Kontakt wichtig – besonders bei Entscheidungen mit großer Tragweite. Die Kombination aus digitaler Unterstützung und menschlicher Beratung bietet oft den größten Mehrwert.

Læs også:

Kommunikation mit Einfühlungsvermögen

Finanzthemen sind für viele Menschen sensibel. Scham, Unsicherheit oder Angst vor Fehlern spielen oft eine Rolle. Ein Berater, der empathisch kommuniziert und auf Augenhöhe spricht, kann hier viel bewirken.

Gute Beratung bedeutet, Vertrauen aufzubauen und komplexe Themen verständlich zu machen. Es geht nicht darum, Lösungen vorzuschreiben, sondern gemeinsam Wege zu finden, die zur individuellen Situation passen. So entsteht eine Beratung, die nicht nur fachlich korrekt, sondern auch menschlich überzeugend ist.

Die Balance zwischen Wissen und Menschlichkeit

Zwischen allgemeinen Empfehlungen und individueller Beratung zu balancieren, ist eine Kunst. Sie verlangt Fachkompetenz, Erfahrung und Empathie. Die besten Berater schaffen es, komplexe Finanzthemen so zu vermitteln, dass sie für jeden nachvollziehbar und relevant werden.

Für Verbraucherinnen und Verbraucher in Deutschland gilt: Allgemeine Ratschläge können Orientierung geben – doch bei wichtigen Entscheidungen sollte man persönliche Beratung suchen. Finanzielle Sicherheit entsteht nicht allein durch Zahlen und Regeln, sondern durch Vertrauen, Dialog und verantwortungsvolles Handeln.

Læs også: